勞務報酬單產生器

在台灣,凡支付他人勞務報酬(如兼職薪資、稿費、演講費、顧問費等),依法都需要填製 勞務報酬單(扣繳憑單) 並向國稅局申報。這不僅是公司與個人合法經營的重要依據,也是避免日後稅務風險的必要措施。

德維事務所推出的 「勞務報酬單產生器」,專為 本國籍受領人設計,協助企業與個人快速生成符合規範的勞務報酬單,方便後續扣繳與報稅。依照財政部規定,凡涉及兼職薪資、執行業務報酬、稿費等不同所得類別,皆需依規填報,避免因申報錯誤而影響稅務合規。

值得注意的是,外國籍受領人的扣繳方式相對複雜,須依居留身分、所得來源及稅率判斷,可能涉及 6%、18% 或其他特殊扣繳規定。

為什麼勞務報酬單很重要?

-

符合法規要求:依所得稅法規定,支付勞務報酬必須開立扣繳憑單並完成申報,否則可能面臨補稅或罰款。

-

保護雙方權益:報酬單明確記錄支付金額、扣繳稅額,保障付款人與受款人的權益。

-

稅務申報依據:受款人在年度報稅時,必須依照扣繳憑單申報所得。

2025 最新扣繳規定重點

-

扣繳門檻:單筆支付達新台幣 20,000 元以上需扣繳。

-

扣繳稅率:

執行業務所得:10%(全年所得未達40,000元者可免扣)。

稿費、演講費:10% 或依特定優惠規定(如文化部補助稿費可免扣)。

-

扣繳憑單申報期限:

每年 1 月底前,需將上一年度所有勞務報酬的扣繳憑單申報給國稅局,並寄送給受款人。

所得類別說明

在勞務報酬單上,付款人需正確判斷支付款項的所得類別:

-

兼職薪資(薪資所得)

-

適用對象:公司聘用兼職人員、計時人員。

-

扣繳規則:比照薪資所得,依累進稅率與免稅額計算。

-

-

執行業務報酬(執行業務所得)

-

適用對象:專業人士(律師、會計師、設計師、顧問等)。

-

扣繳規則:一般為 10%,但依年收入狀況可能有調整。

-

-

稿費、演講費(稿費所得)

-

適用對象:作家、講師、藝術家。

-

扣繳規則:一般為 10%,但文化創作相關收入部分有特別扣繳減免規定

-

本國籍 vs 外國籍受領人差異

-

本國籍:僅在單筆金額達扣繳門檻時需扣繳,並適用本地稅率規定。

-

外國籍:須依居留身分、所得來源及稅率判斷,可能涉及 6%、18% 或其他特殊扣繳規定,且付款人有責任完成申報。若未正確扣繳,付款人需負補稅及罰款風險。

本工具目前未支援外國籍受領人使用,若您需要了解相關規定,請自行查閱財政部稅務入口網的官方說明。

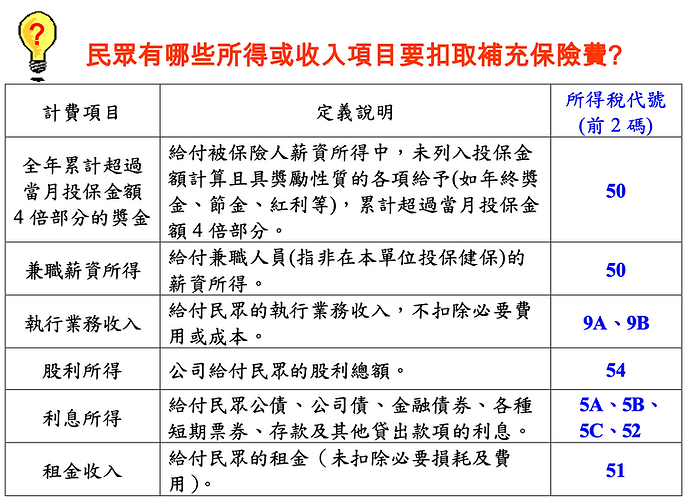

補充保費六大類收入須徵收二代健保補充保費。(圖/衛生福利部中央健康保險署)

免責說明

本計算器所使用的費率與規定,是基於 114 年度現行法規與最新資料,實際應繳費用,仍應以政府公家機關最終公告為準。

若您有任何具體或複雜的勞健保相關問題,建議您尋求德維事務所進行詳細諮詢。